Assurance incendie : que couvre-t-elle ?

Contenu mis à jour le 08/08/2025 - Partager l'article

Huile brûlante ou défaut électrique, un incendie peut survenir très rapidement dans un logement, causant des dégâts matériels et représentant un danger pour ses habitants. En France, les pompiers interviennent en moyenne toutes les deux minutes(1) sur un incendie domestique. L’assurance incendie des contrats multirisques habitation vous protège des conséquences de ce risque. Que couvre exactement l’assurance incendie pour une habitation ? Comment l’indemnisation est-elle calculée suite à un sinistre ?

Que couvre l'assurance incendie dans votre habitation ?

L’assurance incendie est l’une des garanties comprises dans l’assurance habitation, au même titre que les assurances “dégât des eaux” ou “événements climatiques”.

Suite à un incendie dans votre logement et selon le niveau de protection souscrit, elle peut couvrir les dommages subis par :

- Votre maison ou appartement ;

- Vos biens mobiliers : meubles, appareils ménagers électriques, vêtements, etc. ;

- Vos objets de valeur : bijoux, meubles anciens, collections, etc. ;

- Vos espaces extérieurs et votre jardin.

Comment être indemnisé par l'assurance incendie à la suite d'un sinistre ?

Voici les démarches à suivre pour mettre en œuvre votre assurance en cas d’incendie dans votre maison.

Les démarches à suivre auprès de votre assurance

Si vous êtes victime d’un incendie dans votre logement, et afin que les garanties de votre assurance incendie puissent s’appliquer, vous devez :

- Prévenir votre assureur dans les 5 jours ouvrés(2). La déclaration de sinistre peut être faite par téléphone ou en ligne, depuis votre espace client.

- Rassembler les preuves des dommages subis, en prenant des photos et en conservant les objets détériorés.

- Fournir à votre assureur les documents permettant d’estimer la valeur des biens endommagés (factures, bons de garantie, certificats d’expertise, etc.).

À savoir

Si le sinistre l’exige, l’assureur pourra mandater un expert en assurance habitation afin d’évaluer les dommages. Vous devrez attendre le rapport d'expertise et l’évaluation du montant de remboursement avant d’effectuer des travaux.

Assurance et vétusté : tout comprendre

Entre le moment où vous achetez un bien et celui où il subit des dommages, ce bien perd de sa valeur, comme une voiture a une décote au fil des années. En conséquence, lorsqu’un incendie survient, l’assureur rembourse les biens endommagés en appliquant un taux d’usure, calculé selon une grille de vétusté. Cela entraîne un remboursement inférieur au prix d’achat.

Si vous avez souscrit la garantie “rééquipement à neuf”, généralement proposée en option sur les contrats multirisques habitation, vous serez mieux indemnisé.

La garantie incendie est-elle obligatoire ?

En tant que locataire, vous devez souscrire au minimum une assurance location dite des "risques locatifs". Elle prend en charge les dommages matériels causés au logement que vous occupez, notamment en cas de sinistre lié à un incendie. En revanche, avec ce type de couverture minimale, vos biens personnels ne seront pas couverts. Souscrire une assurance multirisque habitation (MHR) est donc fortement conseillé.

Vous êtes propriétaire d’un logement en copropriété ? Depuis la loi Alur, vous avez l’obligation de souscrire une garantie responsabilité civile a minima. L’assurance responsabilité civile garantit les dommages causés à autrui suite à un incendie partant de votre domicile.

Si vous vivez dans une maison individuelle dont vous êtes propriétaire, la loi ne vous impose pas d’assurer votre logement. Mais en cas d’incendie, les conséquences, notamment financières, sont telles qu’il est de votre intérêt de souscrire une assurance multirisque pour votre habitation.

Comment calculer l'indemnisation d'une assurance incendie ?

Le calcul de l’indemnisation versée dans le cadre de l’assurance incendie est effectué comme suit et dépend du rapport de l’expert en habitation.

Indemnisation de votre logement

Dans le cas d’un sinistre incendie, vous touchez la valeur de reconstruction du logement, moins la valeur de la vétusté. Par exemple, si l’expert estime que le coefficient de vétusté de votre habitation estimée à 300000€ est de 25%, alors la valeur de reconstruction est calculée ainsi : 300000€ - (25% de 300000€) = 225000€. Ce montant correspondant à la somme que vous recevrez.

Le montant octroyé pour la reconstruction dépend des assurances incendie habitation et est habituellement plafonné. Selon les options souscrites, comme l’option “valeur à neuf”, une reconstruction à l’identique peut être possible.

Indemnisation de vos biens mobiliers

L’assureur tient également compte de la vétusté de votre capital mobilier. Votre indemnisation est réduite en fonction de l’ancienneté de vos meubles et autres biens. Elle ne peut excéder le plafond indiqué dans les conditions de votre contrat.

Avec la garantie “rééquipement à neuf”, vos biens endommagés seront remplacés par des biens neufs de qualité équivalente, sous réserve d’une limite d’âge pour les appareils électriques et le matériel informatique. Une franchise relative à l’assurance habitation pourra s’appliquer.

Prévenir l'incendie

La prévention des incendies passe par la connaissance des risques et l’application de certaines obligations.

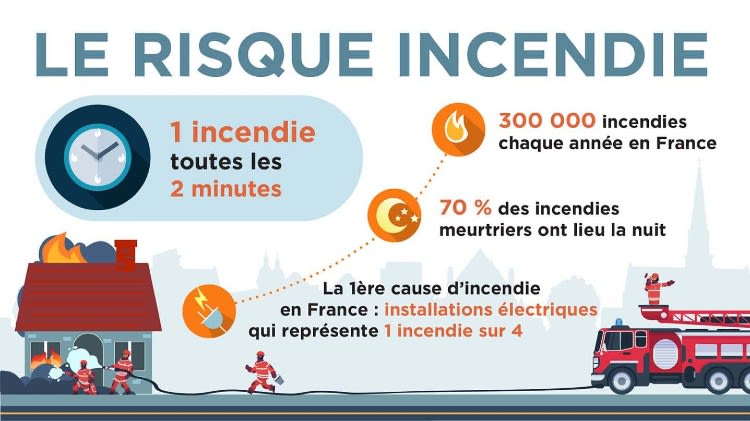

Le risque incendie en chiffres

Quelques statistiques pour la France :

- 300 000 incendies domestiques chaque année(2) ;

- Une intervention des pompiers pour un incendie toutes les 2 minutes(2) ;

- Près de 300 décès et 14 500 blessés victimes des flammes (en 2023)(3) ;

- 1 Français sur 3 est victime d'un incendie durant sa vie(2) ;

- 70% des incendies meurtriers ont lieu la nuit(4), d'où l'importance d'un détecteur de fumée (DAAF) et d'une alarme incendie.

Connaître les gestes de premiers secours et savoir quoi faire en cas d’incendie de la maison peut permettre de maîtriser plus rapidement un feu domestique, et de sauver des vies.

Les obligations préventives de l'assuré

La prévention des incendies répond aussi à certaines obligations :

- En tant que propriétaire d’un logement, vous devez installer un détecteur de fumée obligatoire (ou plusieurs en fonction de votre surface). Si vous êtes locataire, le coût du ou des détecteurs doit être pris en charge par le propriétaire.

- Vous avez un chauffage au fioul ou au gaz, une cheminée ? Vous devez les entretenir et/ou faire ramoner au minimum une fois par an. Votre mairie ou département vous indiquera la fréquence obligatoire de ces interventions.

- Vous résidez dans une zone exposée à un risque d’incendie ou de feu de jardin ? Le débroussaillement est obligatoire et sous la responsabilité du propriétaire.

À savoir

Votre contrat d’assurance incendie peut limiter votre indemnisation si vous ne respectez pas les mesures de prévention. Les garanties de l’assurance peuvent aussi être limitées, voire annulées en cas d’incendie par négligence, causé par exemple par une bougie laissée allumée sans surveillance.

Les bons réflexes à adopter pour éviter un incendie lié aux installations électriques

Les installations électriques sont à l’origine de 20 à 35% des incendies d’habitation(5).

Quelques gestes simples permettent de limiter les risques électriques :

- Ne surchargez pas vos prises électriques et ne branchez pas les multiprises entre elles ;

- Ne laissez pas votre chargeur branché sans votre téléphone portable, et ne laissez pas vos appareils en charge toute la nuit ;

- Pensez à entretenir votre VMC (Ventilation Mécanique Contrôlée) chaque année. L’absence d’entretien et de nettoyage peut provoquer un surrégime ;

- Il est à noter qu’il existe des entreprises proposant de vérifier la conformité de vos installations électriques.

Vérifiez que votre contrat d’assurance habitation inclut une garantie dommage électrique pour le bâtiment et son contenu, afin de vous protéger au maximum.

Adoptez les bons gestes en vidéo

FAQ - Vos questions sur l’assurance incendie

Quelles précautions prendre avec l’insert de cheminée ?

Faites appel à un professionnel qui vous indiquera si votre cheminée peut accueillir un insert et effectuera l’installation dans les règles. Ensuite, vous devrez faire réaliser un ramonage obligatoire périodique par un professionnel. Le certificat de ramonage remis doit être gardé précieusement, car il attestera de votre respect des règles. N’oubliez pas d’adopter les bons réflexes au quotidien : utiliser les combustibles recommandés et éviter de mettre trop de bois dans votre foyer.

Le détecteur de fumée est-il obligatoire ?

L’installation d’au moins un détecteur de fumée dans chaque habitation est obligatoire depuis mars 2015. Ce dispositif vous avertit de la présence de fumée dans votre logement, même la nuit. Il existe des modèles connectés qui vous alertent également quand vous n’êtes pas chez vous. Pensez à changer les piles et à faire des tests régulièrement pour en garantir le bon fonctionnement.

Quelles sont les conséquences d’une absence d’assurance incendie ?

En l’absence d’assurance habitation, vous devrez supporter l’entière conséquence financière du sinistre. Celle-ci peut s’avérer très élevée selon l’ampleur des dégâts matériels causés à votre logement ou à celui de vos voisins, voire des dommages corporels s’il y a des victimes de l’incendie. Les frais de justice et les indemnités à verser pour le préjudice seront à votre charge. Si vous êtes locataire et que votre propriétaire bailleur découvre que vous êtes en situation de défaut d’assurance, il a le droit de résilier le contrat de bail.

Qu'est-ce qu'une assurance incendie ne couvre pas ?

En règle générale, les garanties d’une assurance habitation remboursent les dégâts constatés, mais ne couvrent pas la réparation ou le remplacement de l’équipement à l’origine du sinistre. Une assurance incendie ne prendra pas en charge la rénovation de votre installation électrique ou le remplacement de votre chaudière si ces éléments ont déclenché un feu chez vous. La garantie incendie de l’assurance habitation s’applique au logement principal et aux dépendances. Les équipements extérieurs ne sont généralement pas couverts.

À savoir

Pour réagir efficacement en cas d'incendie, assurez-vous de connaître les gestes de premiers secours.

Les experts Habitation Groupama

Cet article a été élaboré par notre équipe éditoriale et nos experts en assurance habitation.

Découvrez notre offre d'assurance habitation

Habitation

Assurance habitation

Les solutions pour protéger votre logement, son contenu et qui couvrent les préjudices que vous causeriez aux autres. Assistance et indemnisation rapide en cas de sinistre.

Découvrir l'offre

Découvrez nos infos et conseils télésurveillance

Mentions légales et informatives

Pour les conditions et les limites des garanties et des services mentionnés, se reporter aux contrats d’assurance ou se renseigner auprès de votre conseiller Groupama.

(1) Source : www.pompiers.fr, consulté en octobre 2024.

(2) Source : www.service-public.fr, consulté en octobre 2025.

(3) Source : https://www.interieur.gouv.fr/ consulté en août 2025

(4) Source : www.saone-et-loire.gouv.fr, consulté en octobre 2024.

(5) Source : www.onse.fr, consulté en octobre 2024.

(6) Réduction tarifaire proposée en cas de souscription, en 2026, de deux nouveaux contrats : 50€ offerts sur la cotisation de la première année d’assurance d'un contrat Groupama Habitation entre le 1er janvier et le 31 décembre 2026 inclus sous réserve d'un montant minimum de cotisation annuelle de 100€ TTC et de la souscription en 2026 d’un autre contrat. Pour les clients Groupama, la réduction sur la cotisation pourra être appliquée dès la souscription d'un seul contrat. Chaque contrat peut être souscrit séparément. Voir conditions en agences.