Augmentation du taux de la surprime Cat Nat en 2025

Contenu publié le 26/11/2024 - Partager l'article

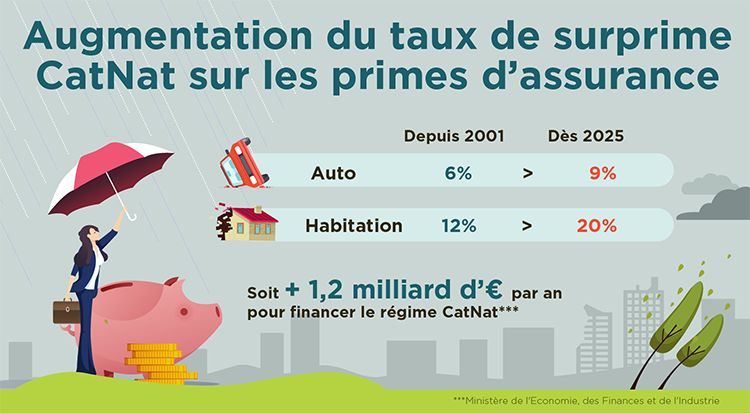

À partir du 1er janvier 2025, le taux de la surprime Cat Nat (catastrophes naturelles) passera de 12% à 20% pour les contrats d’assurance de dommages aux biens d’habitation et professionnels, et de 6% à 9% sur les garanties vol et incendie des contrats automobiles. Cette hausse, imposée par les pouvoirs publics et motivée par la multiplication des catastrophes dites "naturelles", s’appliquera obligatoirement aux assureurs et leurs assurés.

- La Surprime Cat Nat (catastrophes naturelles), qu’est-ce que c’est ?

- Augmentation de la surprime Cat Nat : quel est l’impact sur vos primes d’assurance ?

- Qui est concerné par l’augmentation de la taxe catastrophe naturelle ?

- Pourquoi la surprime augmente-t-elle ?

- Quels sont les risques et les dommages couverts par la garantie Cat Nat ?

- Comment fonctionne le régime Cat Nat ?

La Surprime Cat Nat (catastrophes naturelles), qu’est-ce que c’est ?

La surprime Cat Nat (catastrophes naturelles) est un montant supplémentaire intégré dans les cotisations d’assurance. Elle est perçue par les pouvoirs publics afin de financer le régime d’indemnisation des catastrophes naturelles (régime Cat Nat), instauré par la loi du 13 juillet 1982. Ce régime a été créé pour pallier l'absence de couverture adéquate pour les risques naturels, en s'appuyant sur un principe de solidarité nationale. Grâce à cette cotisation, les assurés contribuent à un fonds commun qui permet de mutualiser les risques et d'indemniser les victimes des sinistres.

Augmentation de la surprime Cat Nat : quel est l’impact sur vos primes d’assurance ?

A partir du 1er janvier, le taux de la surprime Cat Nat sera à :

- 9% pour les contrats d’assurance auto tous risques (au lieu de 6%) ;

- 20% pour les contrats d’assurance de dommages aux biens d'habitation et professionnels (au lieu de 12%).

En ce qui concerne l'impact sur les cotisations d'assurance, il est difficile d'évaluer le coût de cette augmentation, car il dépendra des contrats souscrits et de la situation de chaque assuré. Selon Franck Le Vallois, directeur général de France Assureurs, cette augmentation coûtera en moyenne "41 euros" par an et par foyer au lieu de 25 euros à l’origine(1).

Qui est concerné par l’augmentation de la taxe catastrophe naturelle ?

L‘augmentation de la taxe catastrophe naturelle (surprime Cat Nat) concerne directement tous les assureurs, qui devront l’appliquer à partir du 1er janvier 2025. Indirectement, une majorité des assurés seront impactés : particuliers, entreprises ou collectivités. En effet, la garantie Cat Nat est une extension obligatoire pour tous les contrats d’assurance de dommages (multirisque habitation, tous risques auto, locaux professionnels, etc.), à l’exception des contrats d’assurance bateaux.

Pourquoi la surprime augmente-t-elle ?

Pérenniser le régime Cat Nat et mieux protéger les assurés

Avec la multiplication des catastrophes naturelles, le régime d'indemnisation des catastrophes naturelles (régime Cat Nat) est à bout de souffle. Pour faire face à l’augmentation de ce type de sinistres, ce régime, déficitaire depuis 2015, doit être consolidé.

La hausse du taux de surprime, prévue par le ministère de l’Economie dans un arrêté publié le 22 décembre 2023, permettra au régime Cat Nat d'avoir une capacité de couverture supplémentaire de 1,2 milliard d’euros par an(2). Cette décision vise à rééquilibrer le système d’indemnisation et protéger au mieux les Français face aux risques climatiques.

L’augmentation des sinistres en chiffres

En 40 ans, les catastrophes naturelles (inondations, sécheresse, séismes, cyclones, RGA…) n’ont fait qu’augmenter et concerne désormais une grande partie du territoire national. Selon une étude de la Caisse Centrale de Réassurance (CCR) publiée en octobre 2023, la sinistralité annuelle couverte par le régime Cat Nat devrait augmenter de 60% d’ici 2050.

Actuellement, plus de 18,5 millions d’habitants et près de 28% des logements en France métropolitaine sont exposés aux risques d’inondation. Ce péril représente le premier poste à charge du régime, avec 50% du coût total des indemnisations versées depuis 1982. Cependant, le phénomène de retrait-gonflement des argiles (RGA), aussi appelé sécheresse, prend de plus en plus d'ampleur. Avec une part de 54% de la sinistralité cumulée des dix dernières années, la sécheresse devient le péril le plus coûteux (contre 31% pour les inondations(3)). Selon le ministère de la Transition écologique, 48% du territoire métropolitain est exposé à ce risque, touchant 10,4 millions de maisons individuelles situées en zone à risque "moyen ou fort".

Quels sont les risques et les dommages couverts par la garantie Cat Nat ?

Ce que dit la loi

Le régime légal des catastrophes naturelles est encadré par la loi du 13 juillet 1982. Selon l’article L.125-1 alinéa 3 du Code des assurances, la garantie Cat Nat prend en charge "les dommages matériels directs non assurables ayant eu pour cause déterminante l’intensité anormale d’un agent naturel lorsque les mesures habituelles à prendre pour prévenir ces dommages n’ont pu empêcher leur survenance ou n’ont pu être prises".

Les risques climatiques couverts par la garantie

Le régime des catastrophes naturelles couvre de nombreux périls tels que : la sécheresse, les inondations, les mouvements de terrain, les cyclones et ouragans, les séismes, les avalanches, etc. L'état de catastrophe naturelle doit être reconnu par la publication d’un arrêté interministériel au Journal officiel. Depuis janvier 2001, ces arrêtés peuvent être consultés sur le site officiel CATNAT.NET, dès leur parution.

En revanche, certains événements climatiques sont exclus du régime légal des catastrophes naturelles car ils sont pris en charge par d’autres garanties d’assurance. Cela concerne : les périls tempêtes (sauf vent cycloniques de grande ampleur), grêle, neige et gel.

Les risques climatiques couverts | Les risques climatiques non couverts |

|---|---|

Sécheresse, inondations, mouvements de terrain, cyclones et ouragans, séismes, avalanches, etc. | Périls tempêtes (sauf vent cycloniques de grande ampleur), grêle, neige et gel. |

Les dommages couverts par la garantie

Seuls les dommages matériels causés directement sur des biens assurés, sont couverts au titre de la garantie Cat Nat. Par exemple, vous pouvez être indemnisé en cas de :

- Dommages directs causés aux bâtiments, aux matériels et aux mobiliers ;

- Frais liés à la démolition et au déblaiement des biens endommagés ;

- Dégâts causés par l’humidité ou la condensation due à la stagnation de l’eau dans les locaux ;

- Frais liés au nettoyage des locaux sinistrés et à toutes mesures de sauvetages ;

- Frais d’études géotechniques nécessaires à la remise en état des biens ;

- Pertes d’exploitation suite aux dommages directs.

Pensez à bien conserver l’ensemble de vos biens endommagés. Ceux-ci seront examinés par un expert mandaté par votre assureur pour évaluer leur valeur. Photographiez également l’ensemble des dommages causés sur vos biens avant toute opération de nettoyage afin de documenter votre dossier.

Comment fonctionne le régime Cat Nat ?

Le régime Cat Nat repose sur un partenariat public-privé, où les assureurs, comme Groupama, cèdent une partie de leurs primes à la Caisse Centrale de Réassurance (CCR), structure détenue à 100% par l'État. En retour, ces assureurs reçoivent une compensation pour les sinistres liés aux catastrophes naturelles. Ce modèle de mutualisation, unique en Europe, permet de maintenir un taux d'assurance très élevé en France métropolitaine.

Habitation

Comment savoir si vous habitez dans une zone à risque ?

Votre logement est situé dans une zone à risque, votre région est placé en vigilance par Météo-France, vous souhaitez en savoir plus sur les risques naturels ? Vous pouvez consulter le site du Gouvernement "Géorisques" pour connaître votre exposition aux différents risques naturels et technologiques.

Evaluer mon risque

Découvrez notre offre d'assurance habitation

Habitation

Assurance habitation

Vous êtes locataire ou propriétaire ? Découvrez nos solutions qui protègent votre logement et son contenu et qui couvrent même les préjudices que vous pourriez causez aux autres. Assistance et indemnisation rapide en cas de sinistre.

Découvrir l'offre

Découvrez nos infos et conseils habitation

Habitation

Catastrophe naturelle

Comment vous faire indemniser et quel est le montant de la franchise ?

Habitation

Assurance sécheresse

Quels sinistres liés à la sécheresse sont pris en charge par l’assurance ?

Habitation

Fissure maison

Découvrez les différents types de fissures, comment les réparer et qui contacter.

Mentions légales et informatives

(1) Source : https://www.lemonde.fr/economie/article/2023/12/28/catastrophes-naturelles-le-prix-des-assurances-augmentera-en-2025_6208120_3234.html

(2) Source : https://presse.economie.gouv.fr/publication-des-arretes-renforcant-les-moyens-daction-du-regime-dindemnisation-des-catastrophes-naturelles-et-du-fonds-de-garantie-des-victimes/

(3) Source : https://catastrophes-naturelles.ccr.fr/documents/148935/1448924/Chiffres%20cl%C3%A9s%202023%20-%2005.06.2024_digital.pdf/36e4f765-9577-1ec4-04a4-44dccedbb216?t=1717603046856