Prévention inondation : comment réduire la vulnérabilité de votre entreprise ou établissement professionnel ?

Contenu mis à jour le 28/05/2026 - Partager l'article

Précipitations exceptionnelles, débordements de cours d’eau, remontées des nappes phréatiques, coulées de boues, submersion marine… nombreux sont les événements naturels pouvant provoquer une inondation dans votre entreprise, commerce, hôtel ou restaurant. D’origines et d’intensités variables, ces phénomènes peuvent occasionner de nombreux dégâts humains et matériels et mettre en péril la pérennité de votre activité. Mais le risque inondation peut être atténué avec des mesures préventives permettant de réduire la vulnérabilité de votre entreprise.

Le risque inondation en France

Une inondation est un événement naturel qui se produit lorsque d’importantes quantités d'eau submergent un terrain normalement sec. Elles peuvent résulter de divers facteurs, tels que des précipitations intenses et/ou continues, la crue d’un cours d’eau, la remontée de nappes phréatiques ou encore une submersion marine. Les inondations peuvent se produire soudainement ou se développer lentement sur une période de plusieurs jours.

L’ampleur des inondations varie selon :

- L’intensité et la durée des précipitations ;

- La surface et la pente du bassin versant ;

- La couverture végétale et la capacité d’absorption du sol ;

- La présence d’obstacles à la circulation des eaux.

En France, le risque inondation est le premier risque naturel par l’importance des dommages qu’il provoque, le nombre de communes concernées, l’étendue des zones inondables et les populations résidant dans ces zones(1). Une très grande partie de nos territoires sont exposés, que ce soit en milieu urbain, rural ou littoral.

Dirigeants de TPE/PME, commerçants, restaurateurs ou hôteliers, les inondations représentent une réelle menace pour votre entreprise, commerce ou établissement, qu’il convient de prendre en compte avec des mesures préventives pour réduire la vulnérabilité de votre activité.D’autant qu’avec le changement climatique, le phénomène est de nature à s’intensifier.

Découvrez en podcast les principales mesures à mettre en œuvre en entreprise pour prévenir le risque climatique

Anticiper le risque d’inondation en entreprise : exposition, diagnostic et facteurs de vulnérabilité

Selon leur intensité, les inondations peuvent occasionner de graves dégâts humains et matériels. Raison pour laquelle il incombe à tout chef d’entreprise de mettre en place des actions préventives et ce, même en l’absence d’antécédent connu d’inondation.

Loin d’être une fatalité, le risque d’inondation peut être atténué. En complément des ouvrages collectifs (digues, bassins de rétention, zones d’expansion des crues…), des mesures mises en œuvre à l’échelle de l’entreprise peuvent réduire sa vulnérabilité face aux inondations.

1) Votre entreprise est-elle exposée au risque d’inondation ?

Dirigeants de TPE/PME, commerçants, restaurateurs ou hôteliers, différents outils et dispositifs publics permettent de déterminer le niveau d’exposition de votre entreprise, commerce ou établissement au risque d’inondation.

Les territoires les plus exposés au risque d’inondation font en principe l’objet d’un Plan de Prévention des Risques d’Inondation (PPRI) ou d’un Plan de Prévention des Risques Littoraux (PPRL), pour le risque d’inondation par submersion marine (même si des zones non couvertes par un PPRI/PPRL peuvent être également concernées).

Ces documents, élaborés par les préfectures, encadrent l’urbanisation dans les zones à risques et peuvent recommander ou imposer des mesures de réduction de la vulnérabilité des biens et des activités au risque d’inondation.

Pour savoir si votre entreprise, commerce ou établissement est concerné(e) par un PPRI/PPRL, vous pouvez :

- Contacter votre mairie. Elle vous informera sur l’existence et le contenu du PPRI/PPRL, sur le Document d’Information Communale sur les Risques Majeurs (DICRIM), sur les mesures prises par la commune dans le cadre de son Plan Communal de Sauvegarde (PCS), ainsi que sur l’éventuelle existence d’un Programme d’Actions de Prévention des Inondations (PAPI) sur votre territoire.

- Vous rendre sur le site Internet de la Direction Départementale des Territoires et de la Mer – DDTM - de votre département, qui recense et permet de télécharger les PPRI/PPRL.

- Consulter le site du gouvernement https://errial.georisques.gouv.fr/ et y compléter l’état des risques avec votre adresse.

Le PPRI/PPRL vous permettra de disposer d’informations particulièrement utiles sur les caractéristiques de l’inondation susceptible d’affecter votre entreprise, commerce ou établissement (type d’inondation, hauteur d’eau pouvant être atteinte sur le site…), la réglementation concernant l’urbanisme sur votre parcelle, ainsi que sur les mesures recommandées ou imposées par l’État pour réduire la vulnérabilité de votre activité au risque inondation.

À savoir

Les entreprises de moins de 20 salariés concernées par un PPRI/PPRL ou un PAPI sont susceptibles de bénéficier, sous conditions, de financements issus du Fonds de Prévention des Risques Naturels Majeurs (FPRNM) pour la réalisation d’un diagnostic de vulnérabilité et la mise en œuvre de travaux de réduction de la vulnérabilité au risque d’inondation(2). Contactez votre mairie ou la DDTM de votre département pour savoir si votre entreprise est éligible à ce dispositif.

2) Réaliser un diagnostic de la vulnérabilité de votre entreprise ou établissement professionnel au risque inondation

Dirigeants de TPE/PME, commerçants, restaurateurs ou hôteliers, que votre entreprise, commerce ou établissement soit ou non situé(e) en zone exposée au risque inondation, il convient d’identifier les enjeux suivants (y compris si il/elle n’a pas connu de sinistre d’inondation par le passé) : les éventuels dommages humains, directs et indirects, financiers et immatériels pouvant être causés par l’eau.

Un diagnostic de vulnérabilité inondation complet vous permettra ainsi d’identifier les points sensibles de votre activité et les mesures pouvant être mises en œuvre pour :

- Réduire les risques pour les personnes ;

- Limiter les dommages aux biens et les impacts sur votre activité en cas d’inondation ;

- Réduire la durée de retour à la normale.

Si votre commune est concernée par un Programme d’Actions de Prévention des Inondations (PAPI) portée par une collectivité territoriale, vous pouvez, sous conditions, bénéficier d’un diagnostic de la vulnérabilité de votre entreprise, commerce ou établissement au risque d’inondation(2). Ce diagnostic peut être pris en charge en partie par les pouvoirs publics. Contactez votre mairie ou DDTM pour savoir si vous êtes éligible.

Plusieurs outils, utilisables en fonction de la taille de votre entreprise, du temps et du budget dont vous disposez, sont par ailleurs disponibles :

- « OCARA pour PME : Analyser la résilience climatique et développer un premier plan d'adaptation à l'échelle de l'entreprise », une méthodologie de référence développée par Carbone 4 en partenariat avec l’ADEME, l’Agence de la transition écologique, et Bpifrance pour identifier les risques climatiques actuels et futurs, pesant sur votre site et votre chaîne de valeur et vous y préparer avec un premier plan d’action.

- Diag adaptation :grâce à ce dispositif opéré par Bpifrance et financé par l’ADEME, un expert vous accompagne pour identifier les risques physiques liés au changement climatique et construire un premier plan d’actions prioritaire pour renforcer la résilience de votre entreprise.

- Accompagnement Climadiag Expert : la plupart des CCI proposent un diagnostic opérationnel rapide permettant de mesurer la climatosensibilité de votre entreprise et de donner une vision claire des actions à engager.

- Les entreprises et professionnels situés dans les zones inondables des communes riveraines du Rhône et de la Saône peuvent, de leur côté, bénéficier d’un dispositif et de financements spécifiques dans le cadre du Plan Rhône-Saône, pour être accompagnés dans la réduction de leur vulnérabilité aux inondations.

Si votre entreprise, commerce ou établissement est situé(e) en zone inondable mais n’est pas concerné(e) par un PAPI, vous pouvez :

- Contacter un bureau d’études spécialisé pour réaliser votre diagnostic face au risque d’inondation ;

- Réaliser vous-même une évaluation de la vulnérabilité de votre activité au risque d’inondation de votre activité sur Risques-inondations.fr. Élaboré par certaines Chambres de Commerces et d’Industries (CCI), ce site web a pour vocation d'informer les entreprises sur le risque inondation dans son ensemble. Plusieurs informations y sont disponibles et notamment une cartographie interactive et un parcours de prévention gratuit permettant aux entreprises d'obtenir un accompagnement sur la gestion du risque d'inondation. France Assureurs met également à disposition des entreprises des fiches conseils sur la prévention du risque d’inondation.

Assuré Groupama

Dans tous les cas, votre conseiller Groupama et nos équipes d'experts se tiennent à vos côtés pour évaluer les pertes auxquelles vous pouvez être exposé, au regard de la configuration de votre entreprise, commerce ou établissement, et des risques d’inondation encourus. Ils vous apporteront des conseils personnalisés et vous proposeront une couverture d’assurance adaptée pour protéger efficacement votre activité contre le risque inondation.

3) Identifier les facteurs de vulnérabilité de votre entreprise ou établissement professionnel au risque d’inondation

Le diagnostic ou auto-diagnostic de votre entreprise, commerce ou établissement doit permettre d’identifier les fragilités de votre site face au risque inondation, en termes de risques pour les personnes, de dommages aux biens et d’impacts sur votre activité. Parmi les facteurs de vulnérabilité possibles :

- L’absence d’étage ou d’espace refuge hors d’eau : les entreprises, commerces et établissements de plain-pied sont plus vulnérables, dans la mesure où il sera plus compliqué de mettre à l’abri les personnes et les équipements sensibles pouvant être déplacés ;

- L’absence de dispositifs d’occultation (batardeaux, clapets amovibles, etc.) aux portes, fenêtres, aérations basses, réseaux d’eaux usées… ;

- La présence de biens (stocks, équipements, documents stratégiques, produits dangereux, etc.) en sous-sol ou au rez-de-chaussée ;

- La présence de matériaux sensibles à l’eau : revêtements de sols et de murs à base de bois (parquet et lino) et recouverts de peinture ou de moquette ; cloisons et doublages composés de plaques de plâtre, de panneaux alvéolaires ou de bois ; menuiseries cartonnées ou en bois, simple vitrage… ;

- Des équipements et réseaux électriques, d’eau, de gaz, de télécommunications, de génie climatique susceptibles d’être atteints par les eaux ;

- Des cuves ou conteneurs non étanches et non arrimés à l’extérieur ;

- L’absence de site de repli hors d’eau pour mettre à l’abri les équipements extérieurs, les véhicules, etc. ;

- La présence de bassins, fosses, piscines en extérieur qui, rendus difficilement visibles du fait de l’inondation du site, pourraient piéger les services de secours lors de leurs déplacements ;

- Des accès au site susceptibles d’être inondés pouvant rendre difficile l’évacuation du site et l’accès des secours ;

- L’absence de plan d’urgence et/ou l’absence de sensibilisation des dirigeants et des équipes sur la conduite à tenir en cas de crise ;

- Des ressources humaines et/ou financières limitées…

Quelles mesures de prévention adopter pour réduire la vulnérabilité de votre entreprise ou établissement professionnel face au risque d’inondation ?

À l’issue du diagnostic et des facteurs de vulnérabilité identifiés face au risque d’inondation, un plan d’actions doit être défini. La réduction de la vulnérabilité de votre entreprise, commerce ou établissement passe par la mise en œuvre de mesures à la fois organisationnelles et techniques impliquant, pour la plupart, vos salariés.

Les mesures organisationnelles

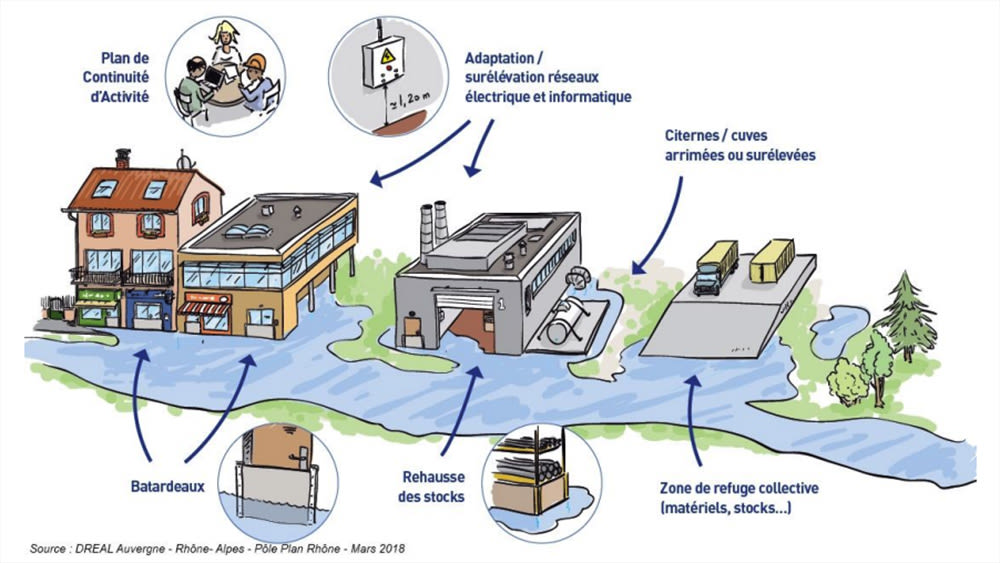

Afin d’être fin prêts le jour J en cas d’inondation, place à l’anticipation ! Pour vous préparer à y faire face au mieux, un minimum d’organisation s’impose : en tant que dirigeant, il vous incombe d’élaborer un plan d’urgence « inondation », ou d’ajouter un volet « risque inondation » aux plans déjà existants, tels que le Plan de Continuité d’Activité (PCA), si votre entreprise en est dotée.

Vous devez y recenser les ressources internes et externes mobilisables en cas d’inondation, identifier et planifier les mesures à mettre en œuvre avant, pendant et après l’inondation pour en limiter les conséquences.

Votre plan de gestion de crise doit notamment comprendre :

- L’organisation mise en place pour assurer la veille et la collecte d’informations auprès des sites institutionnels contribuant à la surveillance et à la prévision des phénomènes susceptibles de générer les inondations : Vigilance de Météo France, pour les phénomènes « orage », « pluie-inondation », « vagues submersion » ; Vigicrues (surveillance des cours d’eau et prévisions de hauteurs d’eau ou de débit pour certains tronçons) ;

- L’organisation mise en place pour recevoir l’alerte des pouvoirs publics, piloter la crise et la mise en œuvre du plan ;

- La mise en place éventuelle d’un dispositif d’astreinte ;

- L’organisation mise en place pour assurer dans de bonnes conditions l’évacuation des personnes présentes sur le site, évacuer ou protéger les équipements sensibles, installer les protections temporaires (batardeaux, sacs de sable, etc.) au moment de l’alerte… ;

- Les mesures d’inspection des bâtiments et des installations, de nettoyage et de remise en état post-inondation ;

- Les mesures destinées à assurer au mieux la reprise et la continuité de votre activité, y compris en mode dégradé.

Pour conserver son caractère opérationnel, votre plan d’urgence « inondation » doit être régulièrement mis à jour et testé dans le cadre d’exercices, après avoir formé au préalable les salariés en charge de sa mise œuvre.

Peu coûteuse, l’élaboration de ce plan d’urgence peut être chronophage en fonction de la complexité de votre site et de sa vulnérabilité aux inondations. Il pourra néanmoins être exploité et ajusté pour traiter d’autres risques (tempêtes, accidents industriels…).

Assuré Groupama

Groupama et son partenaire PREDICT Services vous accompagnent dans la prévention des inondations susceptibles d’impacter votre activité et vous alertent en cas de risques climatiques. En tant que sociétaire Groupama, vous bénéficiez automatiquement du service Groupama-PREDICT(3). Des informations vous sont communiquées en temps réel de façon anticipée et graduée, par SMS ou par e-mail(4), dès lors qu’un phénomène climatique représentant un risque se produit sur votre commune. Des consignes de sécurité vous sont également transmises : elles vous apportent les conseils nécessaires pour anticiper au mieux le risque hydrométéorologique et vous protéger.

Les mesures techniques

En complément des mesures organisationnelles incontournables à déployer, vous pouvez, en fonction de la vulnérabilité de votre entreprise, commerce ou établissement au risque d’inondation, mettre en place des mesures techniques et engager certains travaux pour réduire les risques pour les personnes, les dommages et les impacts sur votre activité.

Ces mesures techniques relèvent des trois stratégies de réduction de la vulnérabilité formalisées par le Centre Européen de Prévention du Risque d’Inondation (CEPRI)(5) : « éviter », « résister », « céder ».

1) La stratégie « éviter » consiste à mettre votre bâtiment hors d’atteinte de l’eau en le surélevant. Très coûteuse à mettre en œuvre sur un bâtiment existant, cette stratégie pourra en revanche faire l'objet d’une extension avec, par exemple, l’aménagement sur pilotis d’une nouvelle installation.

2) La stratégie « résister » comprend, quant à elle, l’ensemble des mesures destinées à empêcher les entrées d’eau dans votre bâtiment :

- Mise en place de dispositifs de protection au niveau des entrées, tels que des batardeaux ;

- Installation d’un système d’occultation temporaire des aérations basses ;

- Installation de clapets anti-retour au niveau des réseaux d’eau (pour empêcher les remontées d’eaux usées) ;

- Colmatage des fissures présentes sur les murs extérieurs et remplacement des joints défectueux…

La stratégie « résister » est pleinement efficace pour une durée de submersion de 48 h maximum et pour des hauteurs d’eau limitées. La hauteur des batardeaux ne doit en effet pas excéder 80-100 cm pour ne pas générer de désordres structurels sur les bâtiments, en raison de la différence de pression entre l’intérieur et l’extérieur, et pour qu’ils puissent être enjambés en cas d’évacuation et/ou d’intervention des secours.

3) Complémentaire de la stratégie « résister », la stratégie « céder » permet de son côté de limiter les dommages si l’eau venait à pénétrer dans le bâtiment :

- Déplacement hors d’eau, surélévation permanente ou protection des équipements sensibles, tels que la chaudière, la centrale de ventilation, les installations frigorifiques et téléphoniques… ;

- Installation de racks de stockage ou d’étagères pour y mettre en hauteur certains équipements, matériaux, stocks ou documents importants ;

- Acquisition d’armoires métalliques pour abriter des produits dangereux (produits phytosanitaires…) ;

- Sécurisation du réseau électrique : mise hors d’eau des tableaux et équipements électriques et installation de circuits électriques descendants pour éviter les rétentions d’eau dans les gaines et conduits ; individualisation des circuits entre les parties inondables et les parties hors d’eau, afin d’isoler les parties du réseau intérieur vulnérables en cas d’inondation et préserver l’alimentation électrique des pièces non inondées… ;

- Utilisation de matériaux peu sensibles à l'eau : revêtements de sols et de murs en carrelage, en béton/résine ou en enduit-mortier ; cloisons et doublages composés de plastique alvéolaire, de carreaux de plâtre hydrofugés, de briquettes, parpaings ou béton ; menuiseries métalliques ou en PVC… ;

- Choix du double-vitrage, qui résistera davantage que le vitrage simple à la pression de l’eau ;

- Le cas échéant, aménagement d’un espace refuge en hauteur, accessible de l’intérieur et permettant de sortir (par un velux, un balcon, une terrasse…) lors de l’arrivée des secours ;

- Acquisition de groupes électrogènes et de dispositifs de pompage.

À l’extérieur, d’autres précautions s’imposent :

- Aménagement dans la mesure du possible d’une aire de stockage pour abriter vos véhicules, équipements, matériels et stocks en dehors de la zone de danger ;

- Arrimage et étanchéification des conteneurs et des cuves de gaz et/ou d’hydrocarbures, afin d’éviter que celles-ci ne soient emportées et/ou ne génèrent des pollutions ;

- Installation d’une barrière de protection autour des bassins, fosses et piscines, ou mise en place temporaire de repères (mâts, perches…) en périphérie, afin d’éviter que les personnes et véhicules d’intervention de secours qui seraient amenés à circuler sur la zone inondée n’y tombent.

Connaître ces bonnes pratiques est essentiel pour anticiper et limiter les différents risques d’inondations.

Assuré Groupama

Dirigeants et professionnels, malgré toutes les mesures de précaution prises pour réduire la vulnérabilité de votre entreprise, commerce ou établissement face au risque inondation, le risque zéro n’existe pas. L’assurance Groupama Multirisque Entreprise et l’assurance Groupama Multirisque Professionnelle protègent votre entreprise et vos biens professionnels (locaux, matériel, stock, etc.) en cas d’inondation. Pour en savoir plus sur le détail des garanties de votre contrat, n'hésitez pas à contacter votre conseiller.

Pros, TPE & Entreprises

Assurances entreprise

L’activité de votre entreprise est exposée à un ensemble de risques pouvant en impacter la bonne marche. Groupama vous propose des garanties correspondant à vos besoins, au service de la pérennité de votre activité.

Découvrir nos offresPros & TPE

Assurance multirisque pour les professionnels

Si vous êtes artisan, commerçant, professionnel libéral ou encore dirigeant salarié de votre entreprise, profitez d’un contrat adapté pour couvrir vos responsabilités, vos locaux et votre outil de travail.

Découvrir notre offre

Groupama vous conseille

Pros, TPE & Entreprises

Risque inondation entreprise

Risque inondation : quels impacts pour les entreprises ?

Pros, TPE & Entreprises

Assurance inondation entreprise

Inondation en entreprise : et après ?

Pros, TPE & Entreprises

Prévention risques climatiques

Groupama-PREDICT vous alerte en cas de risques climatiques

Mentions légales et informatives

Pour les conditions et les limites des garanties mentionnées, se reporter aux contrats d’assurance ou se renseigner auprès de votre conseiller Groupama.

(1) Source : https://www.notre-environnement.gouv.fr/themes/risques/article/les-inondations

(2) Source : https://www.ecologie.gouv.fr/financement-prevention-des-risques-naturels-et-hydrauliques

(3) Selon la stratégie de chaque Caisse Régionale.

(4) Le service Groupama-Predict, proposé au titre du partenariat entre PREDICT Services et Groupama, est élaboré et mis en œuvre par PREDICT Services, votre Caisse Régionale se limitant à vous permettre d’accéder au site www.groupama-predict.fr pour en bénéficier. Pour plus de détails, renseignez-vous auprès de votre conseiller Groupama.

(5) Source : https://cepri.net/reduction-de-la-vulnerabilite-du-bati-2/#:~:text=Les%20guides%20du%20CEPRI%20permettent,C%C3%A9der)%20y%20est%20particuli%C3%A8rement%20d%C3%A9velopp%C3%A9e.